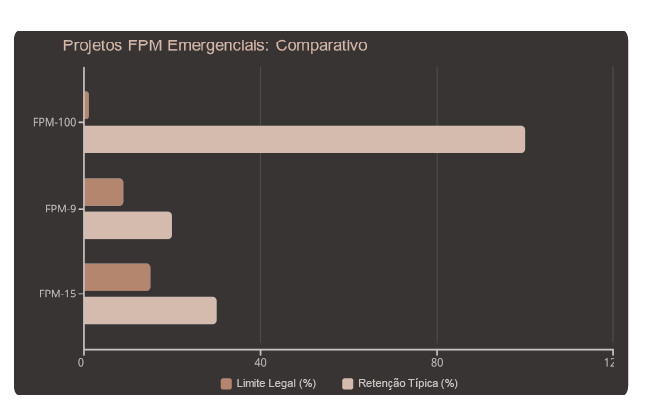

Identificação das verbas sem incidência tributária que foram indevidamente incluídas na base de cálculo do INSS patronal.

Elaboração e protocolo de pedido administrativo junto à Receita Federal para reconhecimento do crédito.

Se necessário, impetração de mandado de segurança para garantir o direito à compensação dos valores recolhidos indevidamente.

Implementação da compensação administrativa, gerando economia imediata para o município.

Identificação de inserções indevidas nos parcelamentos previdenciários.

Suspensão imediata dos descontos até recálculo.

Exclusão de valores indevidos e inclusão de créditos.

Análise detalhada das bases de cálculo utilizadas nos recolhimentos do PASEP, identificando valores que legalmente poderiam ser excluídos mas foram indevidamente tributados.

Cálculo preciso dos valores recolhidos a maior nos últimos 5 anos, período em que é possível a recuperação conforme legislação vigente.

Elaboração e protocolo de pedido administrativo junto à Receita Federal, com possibilidade de impetração de Mandado de Segurança caso necessário.

Implementação da compensação dos créditos reconhecidos com débitos futuros, gerando economia imediata para o município.

Identificação de valores não incluídos no cálculo da CFEM.

Atuação em Brasília para inclusões nas bases de cálculo.

Aumento administrativo do repasse futuro.

Recebimento das diferenças repassadas a menor.

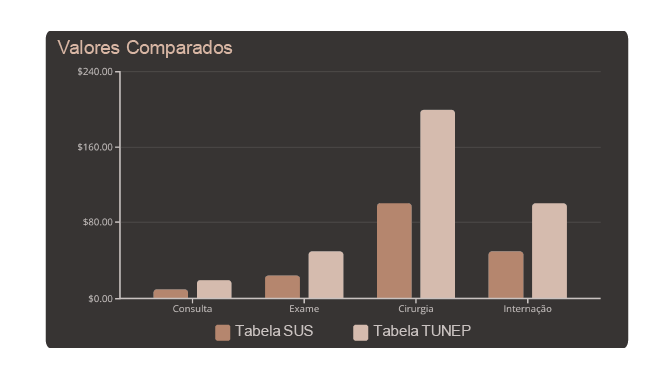

Análise detalhada dos procedimentos de saúde realizados pelo município que excederam a previsão contratual e foram glosados pelo sistema de saúde, resultando em não pagamento dos serviços efetivamente prestados.

Levantamento e organização da documentação comprobatória dos serviços de saúde efetivamente prestados à população, demonstrando a necessidade e a efetiva realização dos procedimentos glosados.

Propositura de ação judicial específica visando o ressarcimento dos custos dos serviços prestados que foram indevidamente glosados, recuperando recursos essenciais para o sistema municipal de saúde.

Propositura de ação judicial na capital federal para garantir os direitos municipais.

Aumento significativo nos valores transferidos constitucionalmente ao município.

Obtenção dos valores devidos nos últimos 60 meses de repasses inadequados.